以下の資料は、著作権法と不正競争防止法の保護を受けています。

従って、資料の一部あるいは全部について、CIOパートナーズ株式会社からの承諾を得ずに、いかなる方法においても無断で、複製、ノウハウの使用、企業の展開等をすることは禁じられています。

恐れ入りますが、上記をご承諾頂ける場合のみ、以下のレポート名をクリックして頂き、本編にお進みください。

第1部 利益管理の強化のポイント ~これからの円安・インフレ時代に備える~(クリックして開く)

アジェンダ

第1章 なぜ今、利益管理なのか…

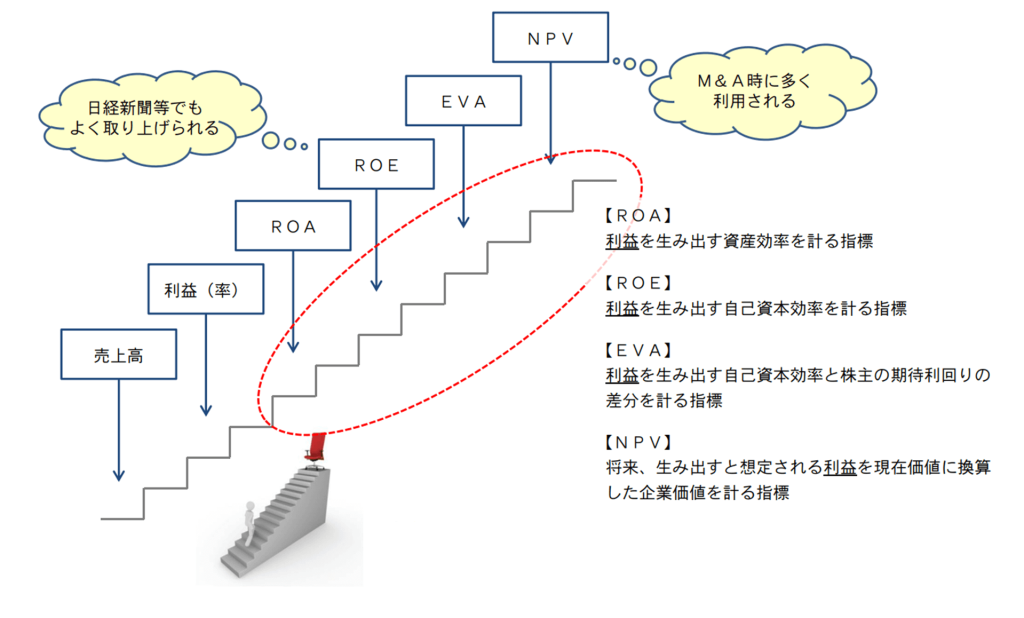

- ROA

利益を生み出す資産効率を計る指標 - ROE

利益を生み出す自己資本効率を計る指標 - EVA

利益を生み出す自己資本効率と株主の期待利回りの差分を計る指標 - NPV

将来、生み出すと想定される利益を現在価値に換算した企業価値を計る指標

日本を代表する超大手企業から中堅・中小企業まで、採用する経営管理指標は各社で異なっても、「利益」は共通のベースにあたる!

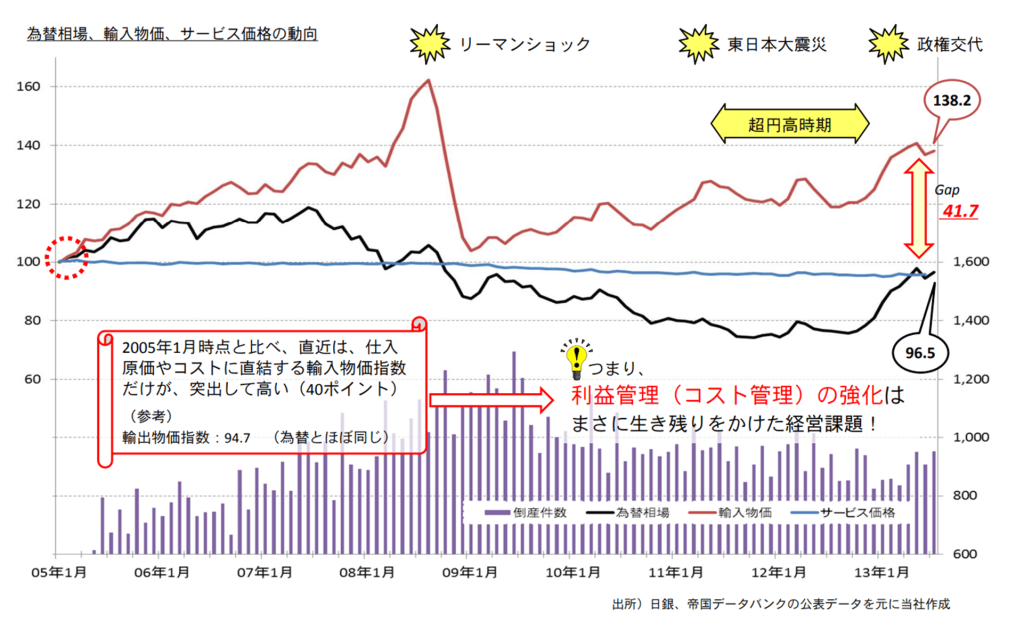

「利益管理」の重要性がますます高まる背景

利益管理の重要性がいま、改めて高まりつつある背景をグラフに沿って整理しました。

第2章 利益管理の整備に向けたポイント

利益管理における各社の悩み…

経営層は利益管理の重要性を充分に認識していても、社内の利益マインドの醸成が一向に進んでいない企業も少なくない。

こうした企業に多く見受けられる代表的な問題点を以下に列挙する。

- 自分達の業務が、「どの程度」会社の利益に結びついているのか、が分からない…

- 利益管理システムが導入されていない企業や、導入している企業の管理部門などで多く聞かれる。

- 管理部門などの場合、自部門の業務コストを直接部門(収益部門)に配賦する事で、会社利益への貢献程度が把握できなくなっているケースも少なくない。

- 経営環境の変化に応じて、リアルタイムに正しい利益を把握できない…

- 月次決算を行っていない、毎月決算処理しているが、業績の確定に長い時間を要してしまっている、などのケースが該当する。

- 標準原価制度を採用している企業などで、原材料価格の変動に標準原価の改訂がついて行かず、決算時に締めてみると、期中に把握していた利益と実利益に大きな乖離がある場合、なども少なくない。

- 利益が細かく把握できるダケで、従業員の行動が何ら変わらない…

- 利益管理システムなどの導入により、業務や顧客、商品ごとの利益を把握する事は出来るが、社内では参考情報程度にしか活用されていない、などのケースが該当する。

- 大手企業の中には、従業員の評価(人事考課制度)への影響を危惧して、もう一歩が踏み込めないケースも少なくない

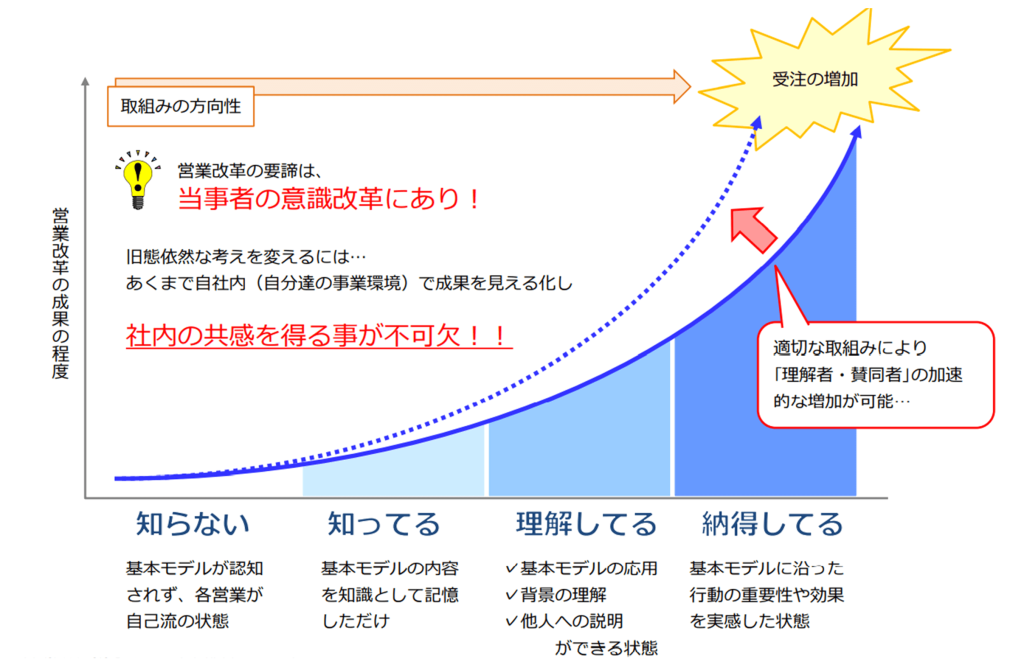

利益管理の本質は、『全社的な意識改革』

先述の様な問題を抱え、利益管理の強化が上手く進まない企業は、上記の4段階の何れかに課題を抱えている。

つまり、利益管理の強化には、

ITシステムを含むハード面の整備

社内制度や教育・啓蒙活動の展開などのソフト面の整備

の双方に取組む事が求められる。(偏った取組みでは利益管理の強化は望めません)

利益を知り、原因を理解する為に…

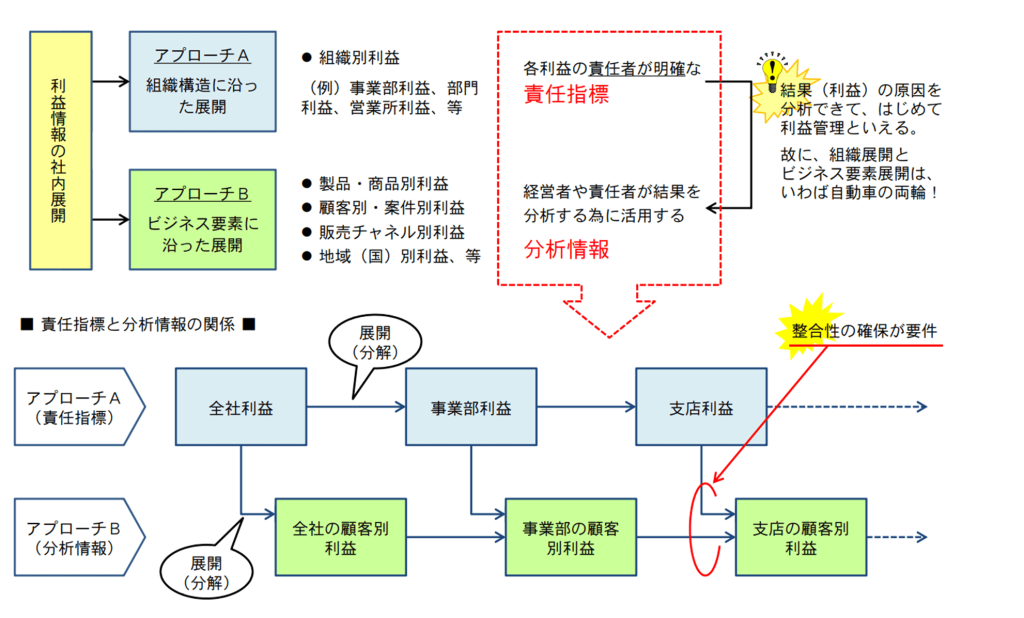

(1)利益情報を社内に展開する為の2つのアプローチ

利益情報を社内に展開する2つのアプローチがあります。

- アプローチA:組織構造に沿った展開 ⇒責任指標

- 組織別利益

- アプローチB:ビジネス要素に沿った展開 ⇒分析情報

- 製品・商品別利益

- 顧客別・案件別利益

- 販売チャネル別利益

- 地域(国)別利益、等

1つは各利益の責任者が明確な責任指標、もう1つは経営者や責任者が結果を分析する為に活用する分析情報があります。

結果(利益)の原因を分析できて、はじめて利益管理といえます。

組織展開とビジネス要素展開は、いわば自動車の両輪

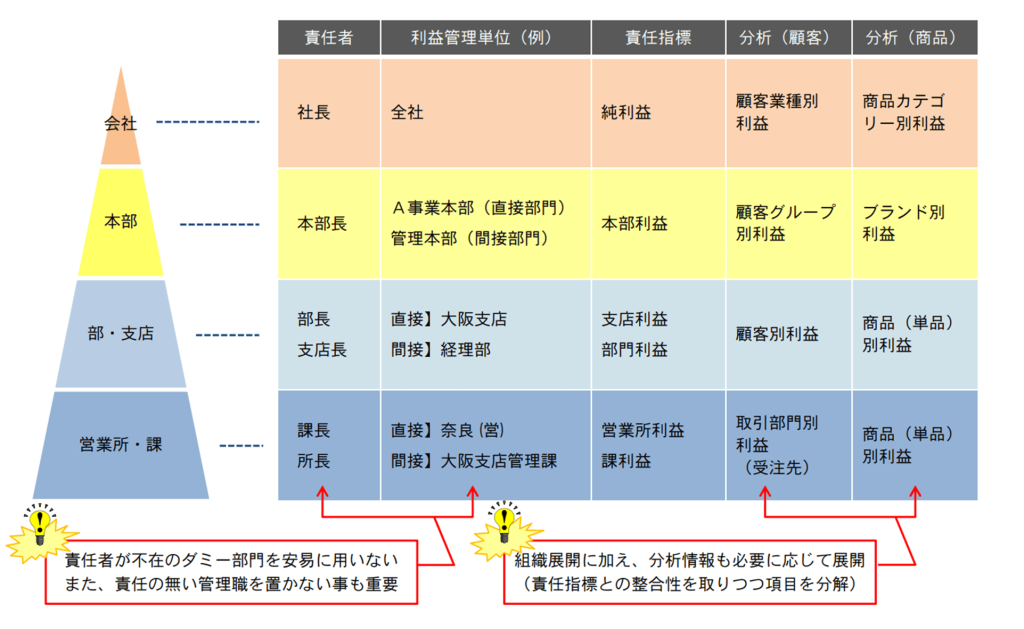

(2)責任指標と分析情報の社内展開イメージ

責任者が不在のダミー部門を安易に用いない

責任の無い管理職を置かない

ことも重要です。

また、組織展開に加え、分析情報も必要に応じて展開し、責任指標との整合性を取りつつ項目を分解することが必要です。

納得を得る為に…

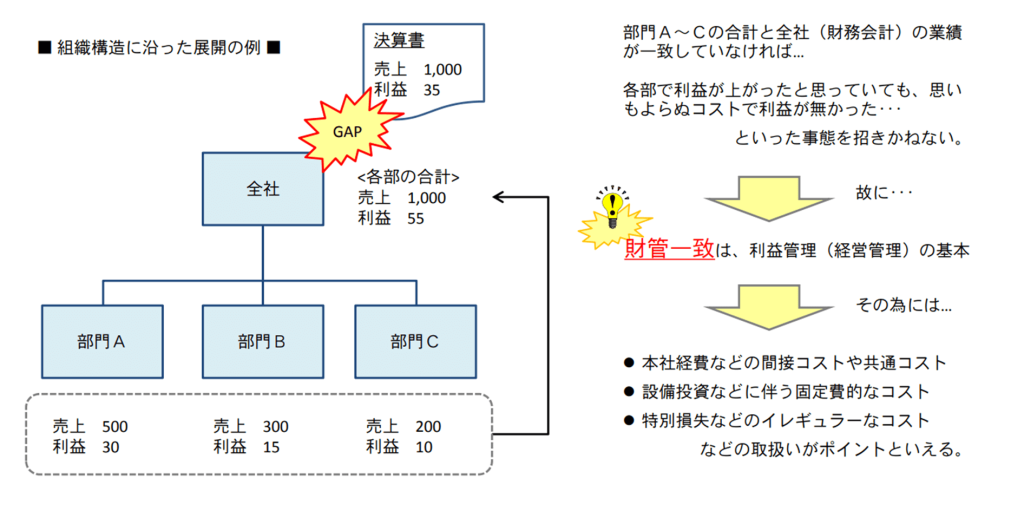

(1)「財管一致」が基本

財管一致とは…

- 財務会計上の業績と、細分化した利益管理単位の業績の合計が一致する状態。

- 利益管理を社内に展開するうえで、「財管一致」の状態を担保する事は、基本的な要件といえる。

ただし、本社経費などのコストの取扱いを間違えると、折角の利益情報に対する不信感や不満が高まり、効果が上がらなくなる事もすくなくない為、その実現には注意を要する。

財官一致は、利益管理(経営管理)の基本です。

- 本社経費などの間接コストや共通コスト

- 設備投資などに伴う固定費的なコスト

- 特別損失などのイレギュラーなコスト、など

これらのコストの取り扱いがポイントになります。

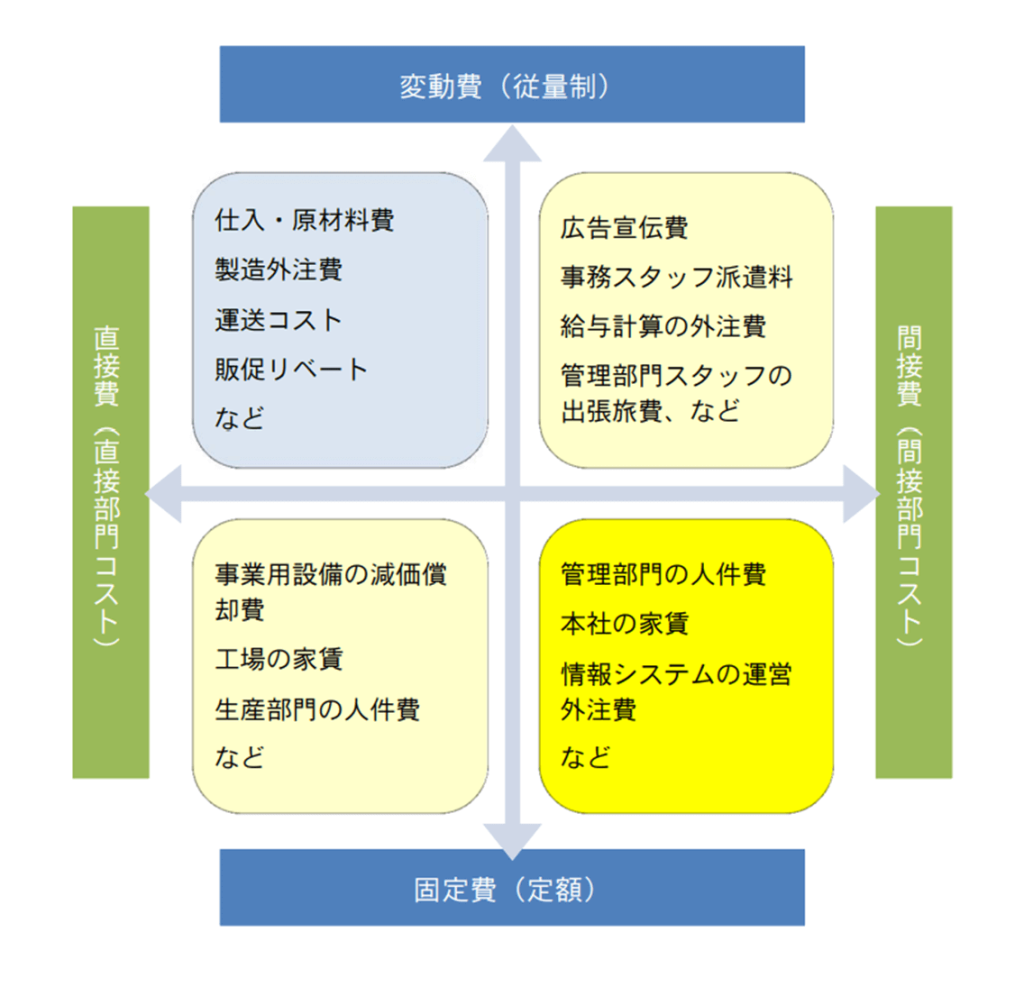

(2)利益管理の制度設計に欠かせない「4つのコスト分類」

- 変動費

使用量や件数・仕事量などにより負担額が変動する費用 - 固定費

使用量や仕事量などに関わらず、契約の見直しまで、定額が発生する必要 - 直接費

付加価値の創造や納入など、事業活動を展開する上で直接、発生する費用(直接部門で発生するコストの多く) - 間接費

直接部門が遂行する事業活動を“後方支援”する為の費用(間接部門のコストはほぼ該当する)

同じ勘定科目の費用でも、複数分類に跨る事も多く、特に黄色いエリア(分類)程、注意が必要です。

内容によって管理手法を変え、権限と管理責任の整合性をとる事こそ、納得を得る為の第一歩!

(3)配賦処理の注意点

前述の通り、コスト内容によって管理手法を変え、権限と管理責任の整合性をとる事は、社内の納得を得る上で第一歩といえる。

他方、利益管理制度を導入する多くの企業で配賦処理を採用している。

そこで、配賦処理のメリット・デメリットをまとめる。

| メリット | デメリット |

|---|---|

| ・安易に導入しやすい ・損益を算出・把握しやすい (上記の例では支店PLで部門経費まで捉える事ができる) ・費用計上時に細かく分ける必要がない、等 | ・利益情報の細分化にばかり意識が向かい易い ・コスト発生部門のコスト抑制意欲が減退する恐れがある ・賦課される部門(支店)の納得感が得難い、など |

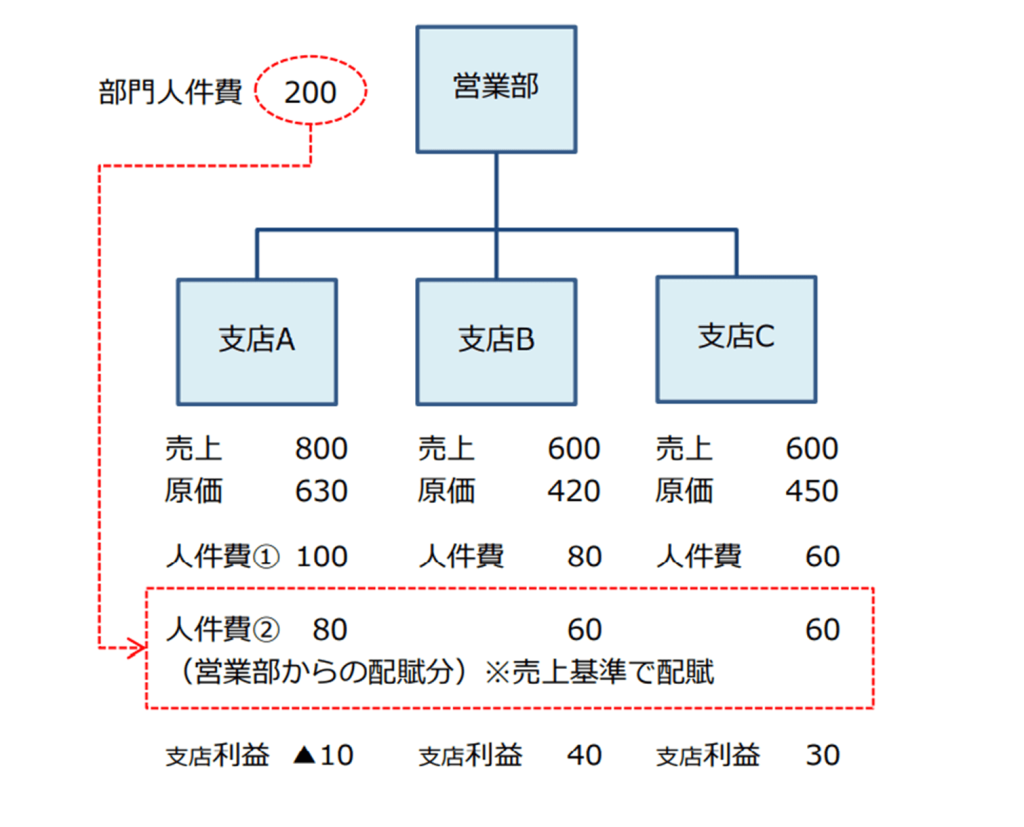

「営業部」の部門経費を売上基準で“機械的”に配賦すると、支店Aと支店Cが赤字に…。ただし、

調整余地が残せば、「部門経費」を抑制する意図(意識)を更に弱めかねない。

適用時の必須要件として、配賦処理を用いる場合でも、

合理的な(賦課部門の納得感を得る事ができる)配賦基準を設ける

事が重要です。

(4)間接部門コストを管理する代表的な3つの手法

| 予実管理の充実 | ・間接部門で発生したコストを直接部門に配賦せず、間接部門の業績レポート内で予算・計画と実績を管理する手法。 ・直接部門の部門利益だけを合算しても全社利益にならない点に注意を要する。 ・また、全社の業績動向に連動した機動的な予算変更が難しい点も考慮する必要がある。 |

| 内部売上制度の活用 | ・間接部門が直接部門に対して行う役務・サービスに着目して、間接部門で内部売上(社内売上)を計上し、間接部門でも部門利益を管理する手法。 ・間接部門の利益意識を醸成しやすい反面、売上金額の算定ルール(メニュー体系や価格制度など)で(社内)顧客との合意形成が難しい点に注意が必要。 ・企業グループ全体の間接部門の統合(シェアード・サービス化)に合わせて導入される事も多い。販売価格(=間接部門コスト)を持続的に引き下げる覚悟が間接部門に求められる。 |

| 中間マージン | ・社外からの原材料の調達や商品仕入れ、製造部門からの製品出荷等に対して、一定のマージンを上乗せし、本社等が使う戦略的コストの原資とする手法。 ・広告宣伝費などの間接変動費に活用するケースもある。 ・人件費に同手法を適用し、教育研修費や募集費に充当するマージン等を人件費(実額)上乗せし、更に資格などで均して、直接部門に賦課する方法を採用する企業も多い。 |

間接部門コストを管理する手法は、直接部門への配賦処理以外にも多くある。

上記の3手法は、その中でも特に代表的な手法として各社で利用されている。

配賦処理も含めて、何れも手法にも一長一短あり。

特定の手法に偏重せず、コストの特性と組織構造を踏まえながら、柔軟に手法を採用し、自社に適した複数の手法を組み合わせる

事が重要である。

持続する為に…

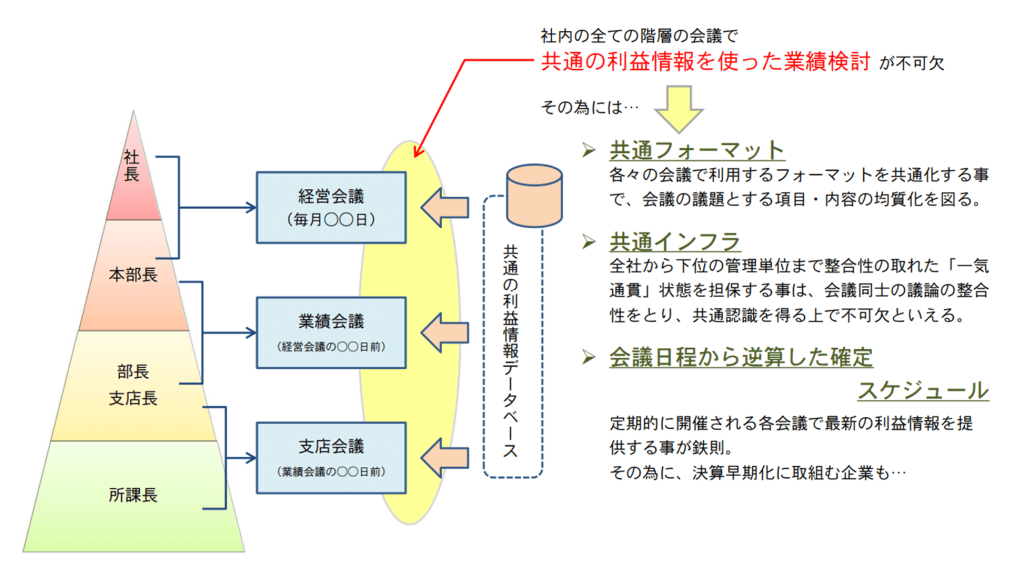

(1)社内会議での徹底した利用

利益情報を社内で持続的に活用するには、人事考課制度への反映などに先立ち、先ずは社内会議で徹底利用する事から始めるべき、と当社は考えている

【補足】会議体と会議名称は例示。ただし、会議体系の整理・定義は必要

加えて、これらの大前提として…経営トップの利益情報に対する信頼と拘りが欠かせない。

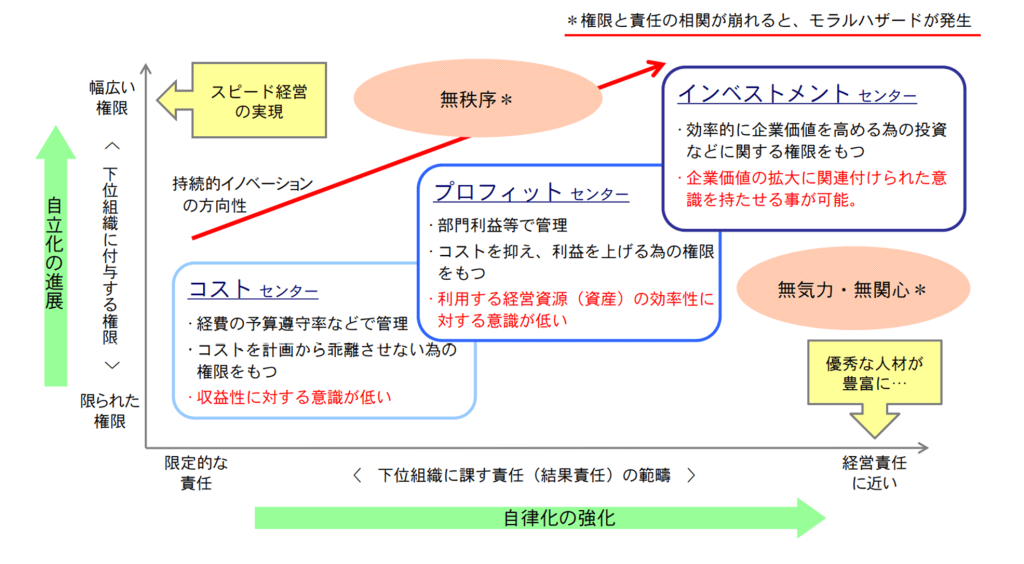

(2)「自立化と自律化」2つの自りつ化に向けた持続的な取組み

社内の管理体制(利益管理体制)の強化にゴールはありません。

自社の実情に沿って、権限と責任の相関を崩さずに内部組織の自立化・自律化を持続的に進める事が肝要

第3章 総括

【総括】利益管理の強化に向けたポイント

第1部の総括として、利益管理の強化に向けたポイントを改めて整理する。

| Point1 | 「利益」は企業規模や管理レベルの水準に関わらず、あらゆる企業にとって重要指標。 しかも、最近の為替や物価動向などを踏まえると、利益管理の強化は“待ったなし”の状態といえる。 |

| Point2 | ハード面の整備は必要条件だが、それだけでは十分ではない。 利益管理の本質、即ち「意識改革」に向けたソフト面の取組みこそが、利益管理の強化に向けた必要! 特に「自社の組織構造」に着目した制度面の検討は欠かす事ができない。 |

| Point3 | 利益重視の強い経営体制を確立するには、 まず、利益(結果)を知り、結果の原因をわかり、結果に納得し、納得した状態を組織的に持続させる事この4要件を満たす具体的な検討や取組みが欠かせない。 |

最後に…【PR】当社サービスのご紹介

私たちCIOパートナーズでは、「利益管理の強化」に関連して以下のサービスを提供しています。

少しでも関心をお持ち頂けましたら、ぜひ当社までお問合せ・ご相談ください。

- プロジェクト支援サービス

- システム構築(再構築)の上流工程(前工程)を中心に、システム・ベンダーから独立して支援するコンサルティング・サービスです。

- 特に、利益管理制度の制度設計や、業務改革の構想策定など、「システムの選定前に検討すべき事」を、豊富な経験と専門的なノウハウを活用して支援し、貴社の企画・構想策定段階を全面的にサポートします。

- 業務改革プロジェクト実践研修

- 業務改革の構想策定段階で頻繁に活用される「業務フロー分析」や「マトリスク分析」「課題構造分析」などを、座学と実践を組み合わせて習得する研修サービスです。

- 少人数の集合研修制:リーズナブルな価格設定(7日間で、¥50,000.-)

- 企業内研修サービス

- 企業内研修は、一般論(≒どこの会社でも同じ内容)ばかりではありません。

むしろ、各社の経営戦略や事業内容に根差した各社個別の内容こそ、最も重要な研修内容です。 - こうしたニーズを踏まえ、私たちが提供する「企業内研修サービス」は、お客様毎にご担当者様と研修内容を検討し、研修を展開する「カスタマイズ研修サービス」です。

- コンサルティング・サービスの後工程として、定着化に向けた取組みの一環としてご支援させて頂く事も可能です。

- 企業内研修は、一般論(≒どこの会社でも同じ内容)ばかりではありません。

その他にも、BCP・BCMの整備やリスク管理体制の整備・強化、システム導入プロジェクトのPM支援など、今迄の経験を活かして幅広いサービスを展開しています。

CIOパートナーズ株式会社

代表取締役 吉田明弘